Q

2025-09-29 11:22:42미성년자 개인 돈 거래

아는 형과 돈 거래를 하여 차용증은 쓰지않고 계속 돈만 빌렸는데 이자는 나중에 다 갚을때쯤 마음대로 하라고 말을 했습니다 빌려준게 자신의 돈도 있었지만 군적금과 대출도 있었습니다

근데 3월부터 8월까지 기다려줬다고 대뜸 알아서 10월 20일까지 500만원 만들어오고,

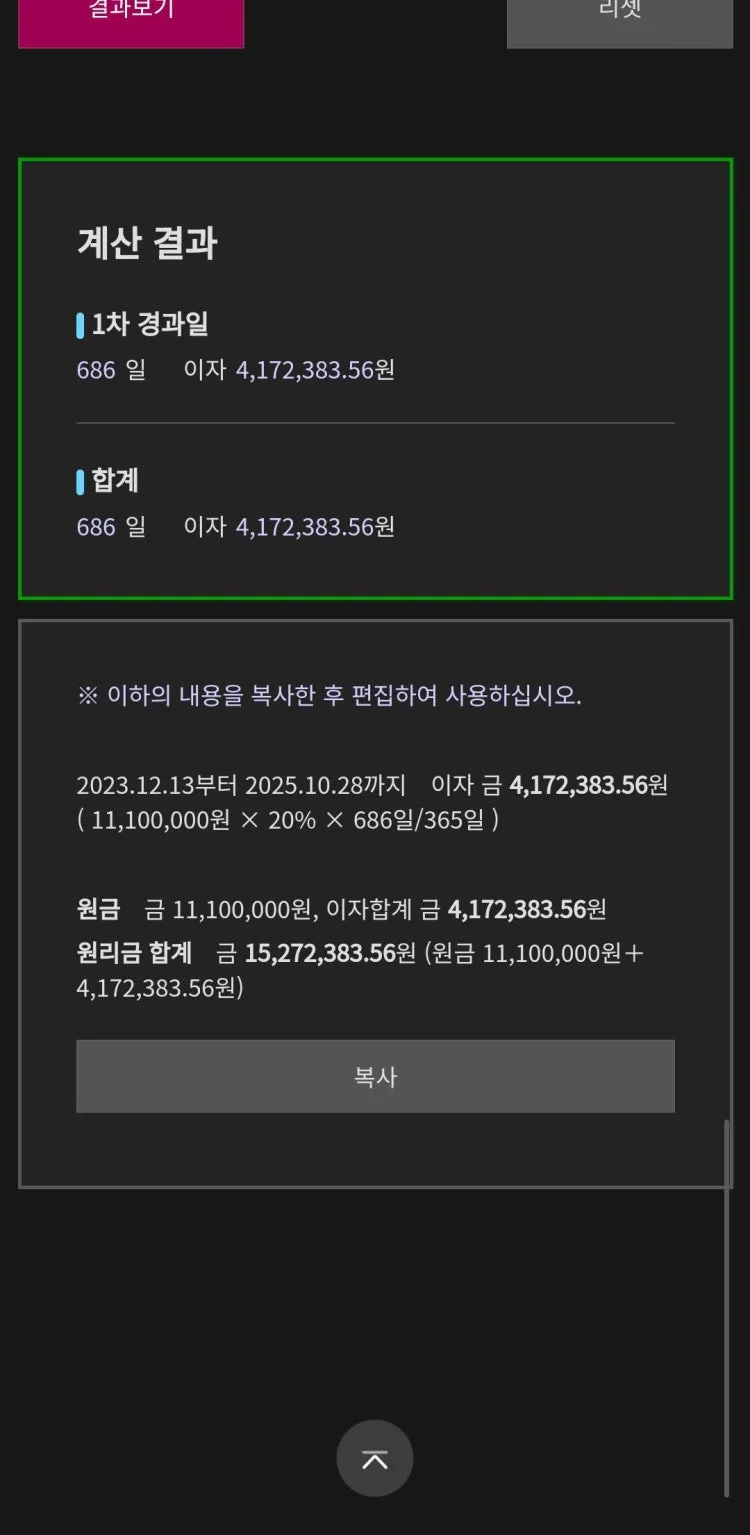

너가 갚아야할 총금액이 1110만원이거든?

거기에 대출이자 매달 3만원씩 3월부터 8월까지, 9월 10월 1.5만원 냈으니까 21만원.

그럼 남은거 631만원에 연이자 20퍼 (4,172,383원)해서 15,272,383,56원을 총 갚으라고 하는데 이자까지 다 해서 갚는게 최선일까요 원금은 1110만원입니다

그리고 한번에 빌린게 아닌데 처음 소액 빌릴때릉 기준으로 하여 2023년 12월 부터 지금 현재금액으로 연이자를 치는게 맞나요?

A

Dr.s Diagnosis미성년자 간의 돈 거래는 여러 가지 법적, 윤리적 문제를 야기할 수 있습니다. 특히 이자 약정이 명확하지 않은 경우 더욱 복잡해질 수 있습니다. 지금부터 귀하의 상황을 자세히 분석하고 최선의 해결책을 찾아보도록 하겠습니다.

1. 이자 제한 및 미성년자:

* 법정 이자율: 한국의 이자제한법에 따르면, 개인 간의 금전 거래에서 법정 이자율은 연 20%를 초과할 수 없습니다. 만약 형이 제시한 연 20% 이자가 처음 소액을 빌릴 때부터 적용되었다면, 이는 법정 이자율을 초과할 가능성이 있습니다.

* 미성년자와의 계약: 민법상 미성년자는 법정대리인(부모님 등)의 동의 없이 계약을 체결할 경우, 그 계약을 취소할 수 있습니다. 돈을 빌린 시점에 귀하가 미성년자였다면, 이 계약을 취소하고 원금만 갚는 것을 고려해볼 수 있습니다.

2. 이자 계산의 적절성:

* 이자 계산 시점: 이자는 실제로 돈을 빌린 날부터 계산하는 것이 원칙입니다. 처음 소액을 빌릴 때를 기준으로 전체 금액에 대한 이자를 계산하는 것은 부당할 수 있습니다. 각 금액을 빌린 날짜를 기준으로 이자를 계산해야 합니다.

* 복리 계산: 만약 형이 제시한 이자가 복리(원금에 이자를 더한 금액에 다시 이자를 붙이는 방식)로 계산되었다면, 이는 더욱 문제가 될 수 있습니다. 복리 계산은 일반적으로 허용되지 않으며, 특히 미성년자와의 거래에서는 더욱 신중해야 합니다.

3. 차용증 미작성:

* 증거 부족: 차용증을 작성하지 않은 것은 귀하에게 불리하게 작용할 수 있습니다. 하지만 돈을 빌리고 갚은 내역, 문자 메시지, 카카오톡 대화 내용 등 돈 거래를 입증할 수 있는 다른 증거가 있다면 법적으로 보호받을 수 있습니다.

4. 해결 방안:

* 부모님 또는 법정대리인과 상의: 가장 먼저 부모님 또는 법정대리인과 이 문제를 상의하고 도움을 받는 것이 좋습니다.

* 법률 전문가 상담: 변호사, 법무사 등 법률 전문가와 상담하여 정확한 법적 조언을 구하는 것이 좋습니다. 대한법률구조공단(국번 없이 132)과 같은 기관에서 무료 법률 상담을 받을 수도 있습니다.

* 형과의 협상: 형과 다시 한번 대화하여 이자율, 이자 계산 방식 등을 합리적으로 조정해보는 것이 좋습니다. 법정 이자율을 초과하는 부분, 부당한 이자 계산 방식 등을 지적하며 협상을 시도해볼 수 있습니다.

* 채무조정제도 활용: 만약 빚을 갚기 어려운 상황이라면, 개인회생, 개인워크아웃 등 채무조정제도를 활용하는 것을 고려해볼 수 있습니다.

5. 추가 조언:

* 증거 확보: 형과의 문자 메시지, 카카오톡 대화 내용, 돈을 빌리고 갚은 내역 등 돈 거래와 관련된 모든 증거를 확보해두세요.

* 감정적인 대응 자제: 형과의 대화 시 감정적으로 대응하지 말고, 객관적인 증거와 법률에 근거하여 합리적으로 문제를 해결하려고 노력하세요.

* 혼자 해결하려 하지 마세요: 이 문제는 복잡하고 어려울 수 있으므로, 반드시 부모님, 법률 전문가 등과 상의하여 도움을 받으세요.

예시:

* 만약 귀하가 2023년 12월부터 현재까지 연 20%의 이자를 내고 있다면, 변호사와 상담하여 이자제한법 위반 여부를 확인하고 과다하게 지급된 이자를 돌려받을 수 있는지 알아보세요.

* 만약 형이 처음 소액을 빌릴 때부터 전체 금액에 대한 이자를 요구한다면, 각 금액을 빌린 날짜를 기준으로 이자를 계산해달라고 요구하세요.

* 만약 빚을 갚기 어렵다면, 개인회생 또는 개인워크아웃 등 채무조정제도를 통해 빚을 탕감받거나 상환 기간을 연장하는 것을 고려해보세요